Auch im Zeitalter der Digitalisierung dauern in der Schweiz Banküberweisungen nach wie vor ein bis drei Tage. Technisch wären Bank-zu-Bank-Überweisungen in Echtzeit hingegen längst möglich.

Während Filialbanken an Bürozeiten festhalten, nutzen Smartphone-Banken die Möglichkeiten des Schweizer Clearingsystems SIC: gebührenfreie Zahlungen annähernd in Echtzeit.

Inhalt

Das Zahlungssystem SIC kann, was Banken nicht wollen

Das von der SIX Group betriebene Interbanken-Clearing SIC erlaubt seit Jahren Zahlungen in Echtzeit rund um die Uhr.

Für Kunden von Filialbanken gelten hingegen im Zahlungswesen Bürozeiten, obwohl alles digital und automatisiert abläuft.

Warum Banküberweisungen in der Schweiz dauern – die Bürozeiten

Ein hochmodernes Echtzeitsystem von SIX, von Geschäftsbanken nach Gutdünken genutzt: die Annahme- und Verarbeitungszeiten der Banken.

Regelungen aus papiergebundenen Zeiten? Während das SIC-System an 7 Tagen die Woche Zahlungen verarbeiten könnte, arbeiten die Systeme der Geschäftsbanken nur während Bürozeiten.

Tendenziell sehen Filialbanken keinen Handlungsbedarf, Gründe sind:

- Für eine Echtzeit-Überweisung müssten Banken ihre Systeme anpassen.

- Banken, die technisch bereit wären, tätigen gegen eine Gebühr von 2 bis 5 Franken Banken gerne eine «Expresszahlung».

- Eine Echtzeit-Ausführung macht nur dann Sinn, wenn auch die Zielbank bereit ist.

Verarbeitungs- und Annahmezeiten der Geschäftsbanken

Es gibt Fortschritte: während Büro- und zu bestimmten Eingabezeiten sind E-Bankingzahlungen gleichentags möglich. Teilweise kostenlos oder mit einem «Expresszuschlag».

Verarbeitungszeiten für Privatkunden für gleichentags ausgehende IBAN E-Bankzahlungen Inland in Schweizer Franken (Bank zu Bank). Quelle: Internet der Leistungsanbieter, Teilauflistung:

| Verarbeitungszeiten (Cut-off times) | Zuschlag | |

| Aarguische Kantonalbank | bis 13 Uhr | nach 13 bis 15.30 Uhr 3 CHF |

| Basellandschaftliche Kantonalbank | nur bis 13 Uhr | n/a |

| Luzerner Kantonalbank | bis 16 Uhr | 0 CHF |

| Neon | bis 17 Uhr | 0 CHF |

| PostFinance | nur mit Zuschlag | 5 CHF |

| Raiffeisen | bis 10 Uhr | je nach Bank. Bsp. Seeland: 15 CHF |

| St. Galler Kantonalbank | nur bis 13 Uhr | 0 CHF |

| Yapeal | bis 16.30 Uhr ab 20 Uhr | 0 CHF |

| Zürcher Kantonalbank | bis 13 Uhr | nach 13 Uhr bis 16.30 Uhr 2 CHF |

Eine breite Erhebung ist erschwert, da Informationen oft nicht einsehbar sind.

Eine Valuta heute ausgehende E-Zahlung gibt jedoch keine Gewähr für die zeitnahe Verarbeitung der Zielbank.

Verarbeitung Überweisung innerhalb der Bank

Wie sieht es aus mit Überweisungen innerhalb der gleichen Bank? Es gilt folgender Unterschied:

Kontoübertrag

Ein Kontoübertrag beispielsweise vom Spar- zum Privatkonto wird von den Geschäftsbanken in der Regel rund um die Uhr verarbeitet.

Banküberweisung Absender <> Empfänger

Eine Banküberweisung innerhalb der Bank – wird tendenziell einer Drittbankzahlung gleichgestellt. Es gelten die erwähnten Verarbeitungs- und Annahmezeiten. Kling komisch, ist aber so.

P2P-Zahlungen bei Smartphonen-Banken

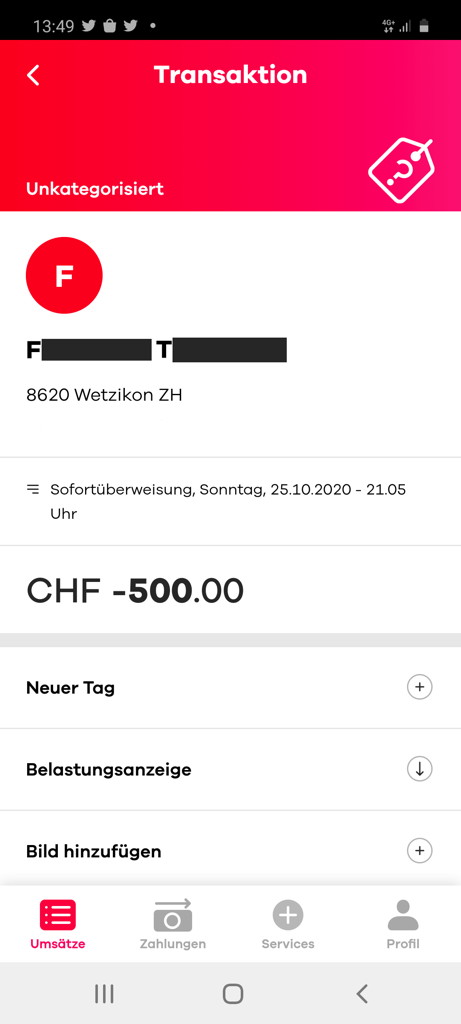

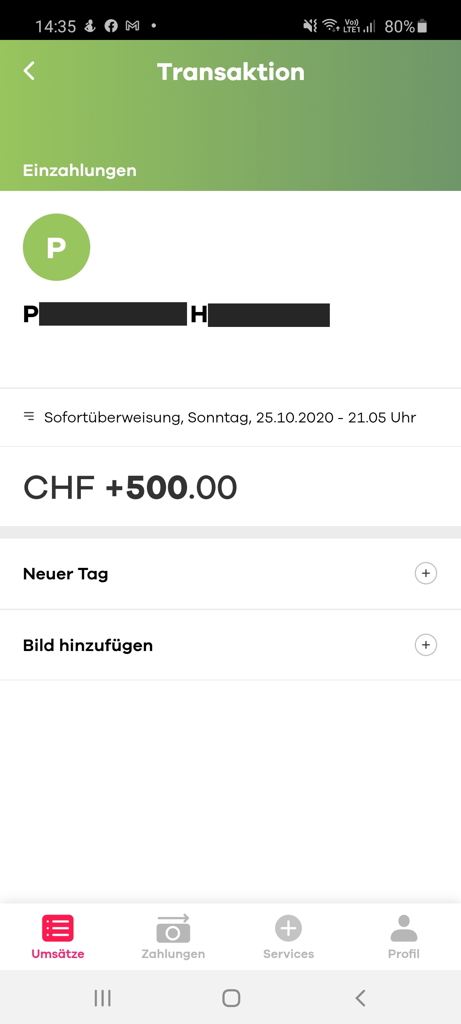

Smartphone-Banken setzen auch hier ein neues Leistungsniveau. Echtzeit-Vearbeitungen innerhalb der Bank rund um die Uhr und an sieben Tagen die Woche.

Bei Neon heisst das Feature «neon2neon». Bei Yapeal «Yapster2Yapster» und bei Zak/Bank Cler «Zak Instant».

P2P-Zahlungen bei Neon: Echtzeitausführung an einem Sonntagabend: Belastung (Auftraggeber) und Gutschrift (Empfänger).

Wie lange dauern Banküberweisungen in der Schweiz?

Viel Theorie, Variablen und eine hohe Bankendichte. Ein nicht repräsentativer Kurztest zeigt Spannendes.

Ausgangslage sind IBAN-Bankzahlungen in Schweizer Franken für Privatpersonen. Die beteiligten Banken sind Neon, Aargauische Kantonalbank und Glarner Kantonalbank.

| Erfasst | Ausgeführt | Gutschrift | Dauer | |

| AKB an GLKB | 11:04 | 11:34 | 11:36 | 32′ |

| AKB an Neon | 11:09 | 11:34 | 11:39 | 29′ |

| GLKB an AKB | 11:02 | 11:49 | 11:50 | 48′ |

| Neon an AKB | 11:08 | 11:12 | 11:30 | 22′ |

| Neon an AKB | 15:08 | 15:10 | 15:11 | 3′ |

Es zeigt,

- die Ausführung bei der Absenderbank beansprucht tendenziell am meisten Zeit.

- ist die Zahlung ausgeführt, wird der Betrag zeitnahe bei der Empfängerbank bzw. -konto gutschschrieben.

Fazit

Banken sprechen sich gegen eine Echtzeitzahlung aus mit dem Argument der Abhängigkeit zur Zielbank. Der nicht repräsentativer Test bestätigt jedoch der Einwand nicht.

Vielmehr ist der Flaschenhals die Absenderbank. Die Abholung und Verarbeitung der Zahlungen sind systembeding eingeschränkt beziehungsweise wohl an Fixzeiten ausgerichtet.

Ist eine Zahlung ausgeführt, hat der Empfänger fast zeitnahe sein Geld gutschrieben.

Doch warum wird der Status quo beibehalten?

Obwohl ja alles digital verarbeitet wird, argumentieren Banken mit einem möglichen erhöhten Personalaufwand. Eine manuelle «Überwachung» diene einer garantierten Zahlungsfunktionalität. Und da ist noch das Geldwäschegesetz. Gilt das nicht auch bei dem Smartphone-Banken?

Geschäftsbanken sind auch direkt/indirekt Herausgeber von Kreditkarten. Warum also mit Echtzeit-Zahlungen die margenintensiven Kreditkarten-Einkünfte gefährden?

Schweizer Kreditkarten-Herausgeber – mehrfach wird zugelangt:

Gegenüber dem Karteninhaber:

- Jahresgebühr

- Wechselkursaufschläge von 0,8 bis 4 Prozent bei Fremdwährungen (je nach Währung)

- eine Transaktionsgebühr von bis zu 3,5 Prozent bei Fremdwährungen/Auslandzahlungen

Gegenüber Händler und Ladengeschäfte:

- Der Kartenherausgeber behält eine so genannte Interchange-Gebühr zurück von 0,2 bis 0,3 Prozent.

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6’000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Weiterführende Informationen

- Die Funktionsweise des Schweizer Kreditkartensystems. Ein Artikel auf digitalmedia.ch vom 26. März 2019

- Der Kreditkarten-Impulsgeber – alle Artikel zu den (Digital-)Bezahlkarten auf digitalmedia.ch

- Die Banking-Apps in der Schweiz – der Digitalbanking-Impulsgeber auf digitalmedia.ch seit 2017

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar