Preisanstiege suggerieren einen intakten Markt

Einen raschen Zinsanstieg ist wohl eher ausgeschlossen – bleiben die Zinsen unverändert, sind die Renditeaussichten gegeben. So die vereinfachte Theorie.

Hinterfragt man den Marktmechanismus detaillierter, sind Gefahren einer möglichen Marktkorrektur erkennbar. Ausgehend vom Wohnungsbau; im Sog die Privaten.

Negative Wertkorrekturen sind realistisch, jedoch nicht infolge eines Zinsanstiegs – Szenarium:

Rendite-Objekte ohne Fremdfinanzierung

- Hohe Objektpreise (Kapital), hoher Leerwohnungsbestand und Mietzinsreduktionen (Ertragsminderung) schmälern die Renditen.

- Um künftige Renditen zu stabilisieren, sind Negativ-Wertkorrekturen unausweichlich.

Rendite-Objekte mit Fremdfinanzierung

- Ertragsminderungen und Wertkorrekturen führen zu Zinsanpassungen und Kapitalnachschuss.

- Die Banken beurteilen ihre Kreditportfolios neu. Auch das Wohneigentum (Stockwerkeigentum) wird mit Wahrscheinlichkeit tangiert sein.

Die wundersame Geldvermehrung – die Immobilienkonzerne

So manche Indikatoren sprechen durchaus für reale Gefahren im Immobilen-Markt Schweiz. Doch negative Wertkorrekturen meiden die Immobilienkonzerne wie der Teufel das Weihwasser.

Noch hält sich das System, denn

- jährlich werden wundersam positive Wertkorrekturen vorgenommen.

- besonders in Landesteilen mit hohem Leerwohnungsbestand wird kräftig investiert. Warum? Tiefe Objektpreise wiedergeben hohe (theoretische) Rendite-Erwartungen.

- Mietzinssenkungen werden ausgeschlossen, um weiterhin die theoretischen Renditen zu erreichen.

[lightgrey_box] Jährliche positive Wertkorrekturen kompensieren die Differenz zwischen Soll-Mietertrag und Ist-Ertrag mit dem Ergebnis, die Renditen werden gehalten. [/lightgrey_box]

Die Markt-Teilnehmer im Wohnungsbau sind zahlenmässig überschaubar.

- Wenige bieten für Immobilien-Objekte immer höhere Preise. Folge: Positive Wertkorrekturen.

- Immobilien-Schätzer bewerten im Auftrags- und Abhängigkeitsverhältnis der Immobilienkonzerne die Gebäudeobjekte.

Mietwohnungen bleiben leer, auf Mietpreissenkungen wird verzichtet

Interessierte Marktbeobachter fragen sich, warum Immobilienkonzerne die Mietpreise nicht senken, stattdessen einen Leerstand «bevorzugen»?

- Die Renditerwartungen und der Kreditzins sind mit theoretischen Erwartungen kalkuliert.

- Wird eine Mietzins-Senkung vorgenommen, fallen die Renditen.

- Fallende Renditen führen zu negativen Wertkorrekturen.

Positive Wertkorrekturen – Ende der Fahnenstange?

Ausbleibende Neubewertungen hat in den Ertragszahlen markante Auswirkungen. So geschehen bei der Mobimo AG, Halbjahresergebnis 2018:

- Erfolg aus Neubewertung: -42.1%

- Gewinn: -40.1%

- Gewinn der Aktionäre: -39.8%

- Gewinn je Aktie: -4.2%

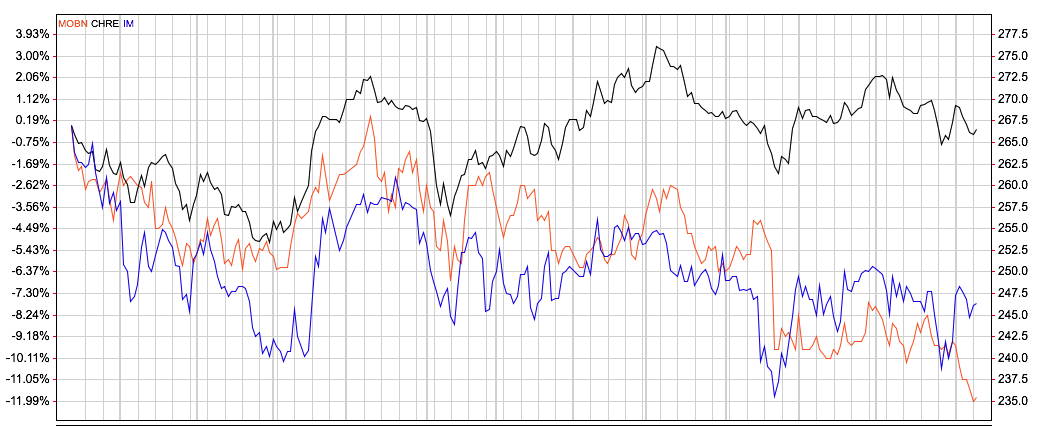

Die Aktie der Mobimo AG hat seit einem Jahr (1y) einen Rückgang von knapp 12 Prozent.

Linie rot: Mobimo AG (MOBN) –11.99%

Linie blau: Immofonds (IM) –8.09%

Linie schwarz: SXI Swiss Real Estate (CHRE) –0.39%

Kantonalbank – Halbjahreszahlen 2018

Die Kantonalbanken erzielten im Hypothekar-Geschäft per Juni 2018 einen Zuwachs von gut 7 Milliarden Franken. Ist Wachstum auch rentabel?

1. Halbjahr 2018, die Geschäftszahlen ausgewählter Kantonalbanken.

Weiterführende Informationen

- Kauf Eigentumswohnung – Sie sind Mieter? Gratuliere. Artikel auf digitalmedia.ch vom 19. März 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Drittmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? Lassen Sie uns darüber reden. Kontaktaufnahme (E-Mail).

[/blue_box]

Schreibe einen Kommentar