Im Herbst 2017 angekündigt, nun auf dem Markt – die erste Schweizer Smartphone-Bank: «Zak» von der Bank Cler, eine Tochter der Basler Kantonalbank. Bericht vom 17. November 2017 auf digitalmedia.ch – Banking und Banken.

Zeit, das Produkt der Bank Cler etwas näher anzuschauen. Auf einen direkten Vergleich mit dem Mobile-Banking von Revolut verzichte ich. Es gibt zwar Gemeinsamkeiten, dennoch trennen die beiden Welten. Mehr dazu im Abschnitt: Zak, das Schweizer Revolut?

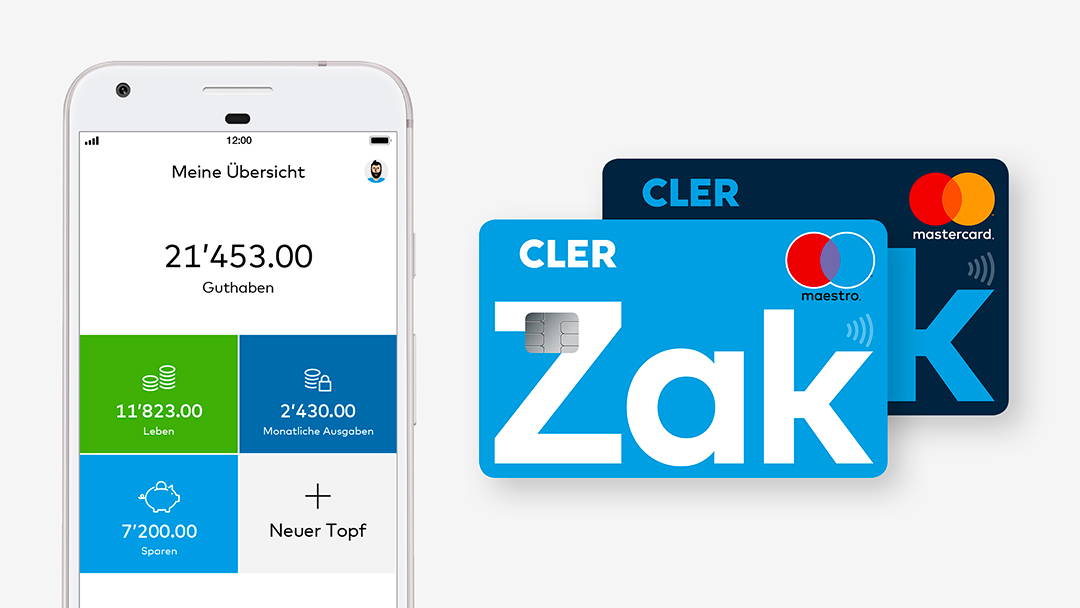

Zak – «das einfachste Banking der Schweiz»

Schreibt die Bank Cler auf ihrer Landingpage. Was Cler damit meint, entzieht sich meiner Kenntnis – Einfachheit liegt im Verständnis des Anwenders.

Ein Punkt vorweg: ich habe die Einladung für die Nutzung für Zak erhalten, jedoch auf einen Gebrauch verzichtet inklusive einer 30 Franken Gutschrift. Das heisst, ich kommentiere das Angebot beziehungsweise Leistungsumfang, nicht jedoch die Umsetzung der App.

Ein detaillierte Umschreibung ist aus dem Produktbeschrieb der Bank Cler zu entnehmen.

Toll gemacht, Zak

Das Engagement der Basler Kantonalbank mit dem Produkt Zak ist löblich und speziell hervorzuheben. Erstmals gibt es von einer Schweizer Retailbank ein kostenloses Angebot eines reinen Digitalbanking. Das ist gut so und gibt Schwung in den (Selbstläufer-)Markt.

Die Topf-Funktion ist eine gelungene Anwendung. Ich nenne es «virtuelles Unterkonto». So ist es möglich, mehrere Konti in einem zu vereinen. Bankpakete bestehend aus Privatkonto und mehreren Sparkonti entfallen. Die Finanzassistenten der Kantonalbanken haben auf den ersten Blick eine Ähnlichkeit. Doch der Unterschied liegt an der Verwendungsfunktion: Zak deckt den Geldtopf ab (eine Art Bilanz), die Kantonalbanken wiedergeben den Geldfluss (eine Art Erfolgsrechnung). Als Privatperson und aus Sicht Geldplanung ist es vorteilhafter zu sehen, wie sich das Guthaben zusammensetzt. Für Zak ein Plus gegenüber den üblichen «Einheits-Finanzassistenten» der Kantonalbanken.

Benutzer beziehungsweise Kunden mit dem Verhalten eines geringen Bargeld-Bedürfnis honoriert die Bank Cler mit dem Preismodell «Cashless» – kostenlose Bargeldbezüge an Bank Cler Geldautomaten sind dennoch möglich.

Grundfunktionen wie Bezahlen mit Maestro, Zahlungsverkehr in CHF inkl. Dauerauftrag sind gegeben.

Na ja, Zak

Smartphone-Banking mit einer App, dennoch

- zwei Plastikkarten – Maestro und Mastercard; immerhin mit NFC

- Mobiles Bezahlen (mpay) nur mit Twint Prepaid – eine weitere Dritt-App.

Zak will mit ihrem Produkt und dem Marketing-Auftritt Einmaligkeit markieren. Doch die Kollektivhaft von Viseca mit Twint macht sich hier bemerkbar und verhindert so eine ehrliche Entfaltung: Wer eine «andere» Kundschaft anspricht sollte Wahlfreiheit offerieren. Bank Cler täte gut daran, eine Kreditkarte anzubieten mit Unterstützung von mobilen Bezahlsystemen wie SamsungPay und ApplePay.

Auslandzahlungsverkehr (Ausgang) wird im Moment nicht unterstützt. Euro-SEPA ist standardisiert und auch deswegen ein Must-have.

Zak – Nähe Bank Cler und BKB unverkennbar

Das Beispiel Viseca und Twint zeigt, die Geschäftspolitik bestimmt den Leistungsumfang von Zak. Kundenzentrierung orientiert sich am Kunden und nicht an Formalien.

Nach gut einem Monat gibt es noch immer eine Warteliste – laut Auskunft dauert es einige Wochen bis zum Versand der Einladung. Sollte die Wartezeit tatsächlich so lange sein – schade für das Produkt Zak. Denn es gilt, wer mit einem neuartigen Produkt eine digitale Kundschaft anspricht, hat ausreichend Kapazitäten bereitzustellen: Das Verhalten der Bank Cler hält mit dem bereitgestellten Produkt und dem Kundenverhalten nicht Schritt.

Die Bank Cler nennt ihr Produkt: «Privatkonto Zak». Das Verhalten verharrt auch im Wording im alten Denkmuster. Die Unterscheidung Privatkonto und Sparkonto ist aus Sicht Bankbilanzierung vonnöten, interessiert ein Bankkunde wohl kaum.

Falls ich als Zak-Interessent individuelle Fragen habe, so verweist die Bank Cler unter anderem auf ein Kontaktformular. Ja, richtig gelesen, Kontaktformular. Der Kreis schliesst sich – Denkmuster.

Zak, das Schweizer Revolut?

Eine bunte App macht noch kein Kundenerlebnis. Und hier liegt der Unterschied zu Revolut: Zak ist aufgebaut auf dem Denkmuster der BKB und Bank Cler. Unternehmensinterne Zwänge bestimmen den Produktumfang – das Image von Viseca ist angekrazt, wird immer mehr zur Hypothek und für Zak ein No-Go.

Das digitale Onboarding von Zak ist solide aufgebaut – digitalmedia.ch hat berichtet: Online Kontoeröffnung, ein Versuch. Bei Revolut ist ein Konto in fünf bis zehn Minuten eröffnet inklusive Nutzungs-Zugang. Bei Zak dauert es drei bis fünf Tage – sofern der Interessen in zwei, drei Wochen eine Einladung für das Onbarding bekommt. Die Vorgaben der Finma schlagen hier durch. Wobei zu erwähnen ist – es gibt auch Vorgaben, die im Ermessen der Bank liegen – hier hat/hätte jede Bank genügend Spielraum zur Einfachheit.

Verhalten und Regularien ist der eine Grund, warum ich einen Vergleich zwischen Revolut und Zak nicht mache. Anderseits ist es so, Schweizer Revolut-Kunden nutzen die App (noch) ausschliesslich für den Geldverkehr im Ausland. Von einem Einsatz im Schweizer Alltag ist Revolut noch entfernt.

Meine Aussage wiederhole ich stets: Digialisierung gelingt nur mit echtem Wandel – nämlich eine Veränderung der Unternehmenskultur. Das fehlt meines Erachtens bei der BKB und Bank Cler.

Zielpublikum

Endlich ein Digital-Konto einer Schweizer Bank. Das ist wirklich hervorzuheben. Die üblichen Alltags-Bedürfnisse werden abgedeckt. Wer auf schick gekleidete Bankberater und Shaggy-Style-Filialen verzichtet und ein eingeschränktes Bargeldbedürfnis hat, bekommt mit Zak ein kostenloses Konto inklusive Debit- und Kreditkarte.

Erfahrungen mit Zak

Wer hat einen Zugang und benutzt Zak im Alltag? Lasst uns an euren Erfahrungen teilhaben und schreibt mir. Die Leser freuen sich auf Feedbacks.

Im App-Store (Andorid und iOS) sind Bewertungen frei zugänglich. Einfach mal nachlesen.

Weiterführende Informationen

- Ist Zak das Revolut der Schweiz? Ein Artikel von MoneyToday.ch vom 5. März 2018.

- Digitalisierung im Schweizer Retailbanking – alter Wein in neuen Schläuchen. Artikel auf digitalmedia.ch vom 5. März 2018.

- Online Konto-Eröffnung – ein Versuch. Artikel auf digitalmedia.ch vom 31. Januar 2018.

- Smartphone-Banking Revolut – Ein Dreiteiler. Artikel auf digitalmedia.ch vom 18. Juli 2017.

- Ad hoc Informationen zur Digitalisierung im Retailbanking auf Twitter von digitalmedia.ch

[blue_box] Jetzt aktuell: «Hypothekar-Markt 2017» mit Tabellen, Grafiken und Vergleichen. Kostenlos erhältlich im PDF-Format. Gleich hier bestellen (E-Mail).

[/blue_box]

Schreibe einen Kommentar