3a-Vorsorge ist clever, aber welcher Fonds holt das Maximum heraus? Eine Auswahl der besten 3a-Fonds im Performance-Vergleich (Aktienbandbreite 65-85%) zeigt, dass die Renditen stark variieren können.

Die Netto-Rendite des Klassenprimus ist nach drei Jahren dreimal so hoch wie die des schlechtesten Anbieters. Ein Vergleich lohnt sich. Gerade in der Vorsorge können selbst kleine Unterschiede bei Performance und Gebühren langfristig erhebliche Unterschiede ausmachen.

Warum ein Performance-Vergleich?

Beim Investitionsrisiko wägen Anleger sorgfältig ab – doch die Wahl des Fondsanbieters ist für den Anlageerfolg ebenso entscheidend. Ein genauerer Blick lohnt sich, denn die Unterschiede in der Fondsperformance können beträchtlich sein und massgeblich das 3a-Alterskapital beeinflussen.

Darüber hinaus bietet das zweijährliche Ranking der besten 3a-Fonds der Handelszeitung1 weitere Orientierung. Es berücksichtigt ergänzend zur Performance auch die Risiken über ein, drei und fünf Jahre, die in einem Score zusammengefasst werden.

1 Die Hochschule für Wirtschaft Freiburg (HEG-FR) untersucht im Auftrag für die Handelszeitung alle 3a-Fonds-Produkte.

3a-Fonds im Performance-Test: Kriterien der Auswahl

Die Vielzahl an verfügbaren 3a-Fonds macht ein Vergleich anspruchsvoll.

Der Fokus liegt daher auf 3a-Fonds für Anleger:innen, die mehrheitlich in Aktien investieren möchten und bereit sind, ein erhöhtes Risiko zu tragen.

- 3a-Fonds mit Aktienanteil zwischen 65% und 85%

- Referenzwährung in Schweizer Franken

Die Auswahl der Fonds konzentrierte sich weiter auf Standard-Anlagemodelle (sogenannte Hausprodukte) mit ESG-Basis und globalem Anlagefokus (sofern verfügbar).

Weiter müssen die Fondsperformance der Anlagestrategie (65-85%) auf den Websites der Anbieter frei einsehbar sein.

Zudem basiert der Fondsvergleich auf der Voraussetzung, dass die Performance-Daten aller Fonds den gleichen Zeitraum abdecken.

Um die Vielfalt des Marktes abzubilden, wurden sowohl reine Online-Angebote (4) als auch Produkte von Filialbanken (6) in den Vergleich einbezogen.

Weitere Details zum Vergleich hier nachlesen.

Im Vergleich: Die 3a-Anlagelösungen

Hier sind sie, die ausgewählten Angebote: Beste 3a-Fonds im Performance-Vergleich für das Anlagejahr 2025.

3a Vorsorge-Apps

| Anbieter | Produkt | Quote | a/p |

|---|---|---|---|

| Descartes | Passiv | 80 | p |

| Finpension | Global2 | 80 | p |

| Frankly3 | Strong Responsible | 75 | a |

| Viac | Global2 | 80 | p |

- Die Schweizer Anlage- und Vorsorge-Apps auf einen Blick – nur auf digitalmedia.ch

3a Vorsorgefonds von Filialbanken

| Anbieter | Produkt | Quote | a/p |

|---|---|---|---|

| AKB | Aktien ESG Fokus | 85 | a |

| LUKB | Expert Vorsorge | 75 | a |

| Migros Bank | Fonds (klassisch) | 85 | a |

| Postfinance | PF Pension ESG | 75 | a |

| SGKB | Vorsorge Wachstum | 75 | a |

| UBS | Vitainvest Passive Sustainable | 75 | p |

Die Fonds der Postfinance und der Luzerner Kantonalbank sind ausschüttend; Anleger erhalten also die Erträge direkt ausgezahlt, was sich im Fondskurs niederschlägt. Weitere Faktoren wie Länder-, Branchen-, Währungs-, Assetallokation und Titelgewichtung wurden nicht berücksichtigt, da Fokus «Hausprodukte».

Die besten 3a-Fonds im Performance-Vergleich 2025: Informiert gewinnen

2024 war ein hervorragendes Börsenjahr, und viele 3a-Vorsorgenehmer freuen sich über die Gewinne. Doch wer genauer hinschaut, erkennt: Attraktive 3a-Anlagelösungen mit deutlich tieferen Gebühren hätten noch höhere Renditen ermöglicht.

Viac erzielte 2024 mit der Anlagestrategie «Wachstum/dynamisch» (65-80% Aktienanteil) eine Netto-Fondsperformance von 17,3% und übertraf damit die Migros Bank (10,82%) um 6,5 Prozentpunkte.

Die besten 3a-Fonds im Performance-Vergleich im Rating von digitalmedia.ch

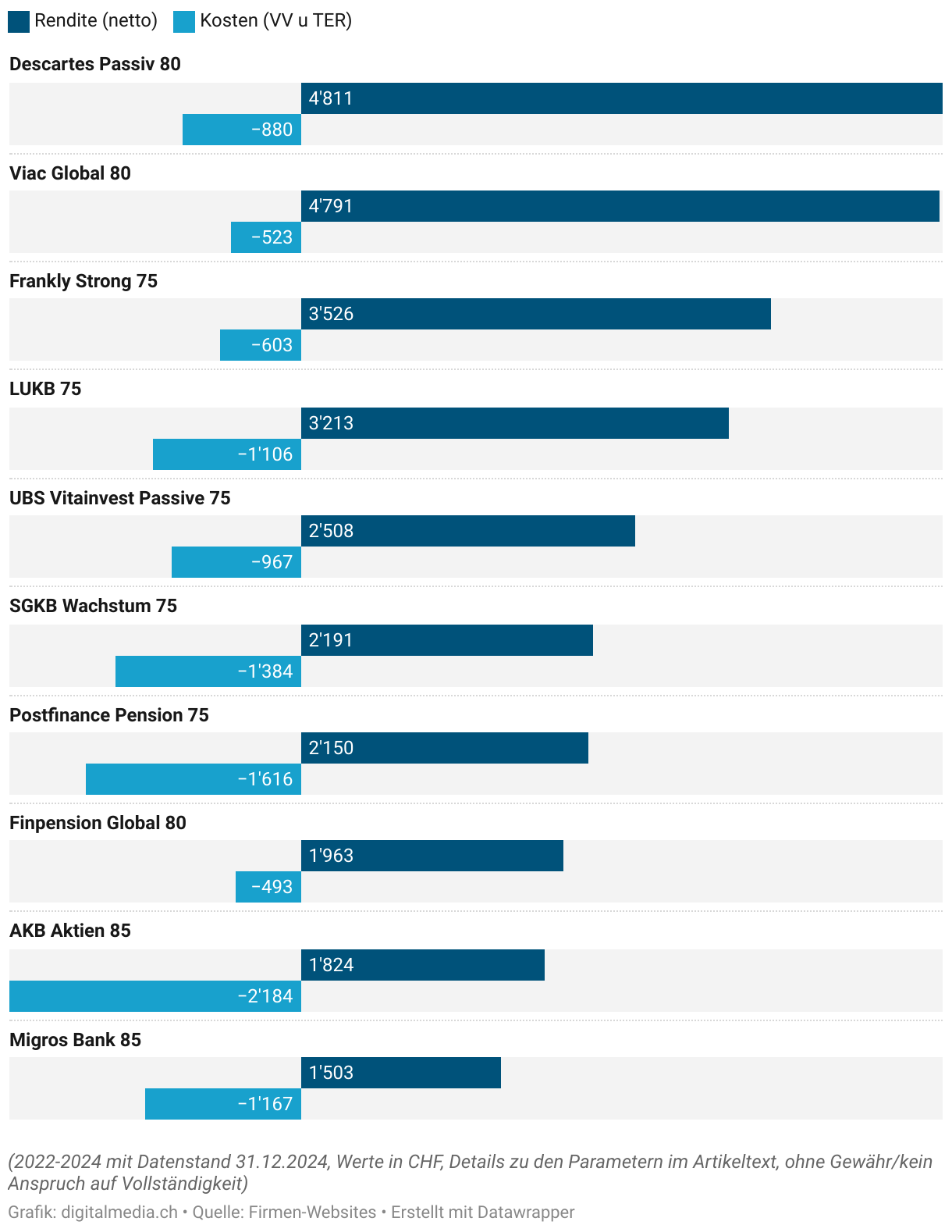

Doch wie sieht die 3-Jahres-Rendite der Vorsorge-Anlagen im Vergleich aus? Zahlt sich teuer aus?

Die 3-Jahresrendite in Franken (netto) ergibt sich aus der Fonds-Performance abzüglich der Kosten.

Neben dem Ertrag werden auch die Gesamtkosten gegenübergestellt.

Grafik: Die besten 3a-Fonds im Performance-Vergleich (Auswahl der Angebote von digitalmedia.ch, Details zur Methodik)

Die richtige 3a-Wahl kann den Unterschied machen.

Welche Erklärungen liefern die Banken mit den schwächsten Renditen im Vergleich?

Die AKB begründet unter anderem ihre hohen Kosten mit dem Argument, dass «Kosten über einen Zeitraum von drei Jahren höher ausfallen können als die erreichte Performance, da der Anlagehorizont mindestens 10 Jahre sein sollte». Sie betont, dass die Nettoperformance nach Abzug aller Kosten insgesamt positiv sei und Kunden über den betrachteten Zeitraum (3 Jahre) einen Gewinn erzielt hätten.

Die Migros Bank erkärt ihren letzten Platz im Rendite-Vergleich mit ihrer «zurückhaltenden, ausgewogenen Anlagepolitik mit starkem Fokus auf Schweiz und Europa». Sie betont eine «vorsichtigere Positionierung gegenüber einzelnen hochbewerteten und entsprechend risikobehafteten Sektoren und Unternehmen» und zeigt sich überzeugt, «mit ihrer ausgewogenen Anlagestrategie langfristig erfolgreich zu sein».

Die Fondsperformance bietet einen Rückblick auf die erzielten Ergebnisse und ermöglicht einen Vergleich verschiedener Fondsanbieter. Obwohl sie keine sicheren Rückschlüsse auf zukünftige Renditen zulässt, kann sie dennoch als Indikator für die Qualität des Fondsmanagements dienen.

Wer bei der 3a-Vorsorge zu viel bezahlt, verschenkt wertvolles Renditepotenzial

Was zeigt der 3a-Fonds-Vergleich? Hier die Erkenntnisse im Überblick:

- 3a-Vorsorge mit hoher Rendite: Über 3’300 Franken mehr – so viel bringt Descartes 3a Passiv im Vergleich zum Angebot der Migros Bank.

- Die Podestplätze sind fest in der Hand der Vorsorge-Apps und decken sich mit den Ergebnissen des Rankings der Handelszeitung.

- Hingegen enttäuscht der Gebührendiscounter Finpension bei der Rendite.

- Die Kostenunterschiede im Vergleich sind beträchtlich: Während die AKB mit jährlichen Gesamtkosten von 1,7% das teuerste Angebot darstellt, liegen Finpension mit 0,39% und Viac mit 0,40% deutlich darunter. Der Mittelwert liegt bei 0,84%.

- Ein Extrembeispiel für hohe Gebühren ist das Angebot der AKB: Hier sind die Kosten höher als die Rendite.

Kosten senken, Rendite steigern: 3a optimieren. Der 3a-Kompass von digitalmedia.ch – jetzt informieren.

Hinter den Kulissen: Erläuterungen zum Performance-Vergleich

Für die Kalkulation wurden die Verwaltungs- und Produktkosten gemäss den Angaben der Anbieter auf ihren Websites herangezogen (Stand 31.01.2025).

Zusätzlich wurde die Ausgabekommission berücksichtigt, die bei Filialbanken teilweise noch erhoben wird. Indirekte Kosten wie Fremdwährungsgebühren und Spreads konnten aufgrund mangelnder Transparenz nicht einbezogen werden (soweit vorhanden).

- Parameter der Kalkulation

Start der Vorsorge: CHF 35’000 (2022). Jährliche Einzahlung: CHF 5’000 (Jahresanfang). Betrachtungszeitraum: 2022-2024.

In der Regel werden Verwaltungskosten vierteljährlich abgerechnet. Um die Kalkulation zu vereinfachen, wurde in diesem Fall jedoch von einer jährlichen Abrechnung am Jahresende ausgegangen.

- Wie aussagekräftig ist ein 3-Jahres-Vergleich?

Gerade in einem volatilen Marktumfeld wie in den letzten drei Jahren trennt sich die Spreu vom Weizen. Zudem lassen sich auch in einem kürzeren Zeitraum Trends erkennen, die auf die Qualität des Fondsmanagements hindeuten.

Der Fondsvergleich basiert weiter auf der Voraussetzung, dass die Performance-Daten aller Fonds den gleichen Zeitraum abdecken (und einsehbar sind).

- Inwieweit können Standard-Anlagemodelle überhaupt miteinander verglichen werden, wenn doch jedes Produkt seine eigenen Besonderheiten hat?

Es ist zu bedenken, dass es sich bei den ausgewählten Produkten um Standard-Anlagemodelle bzw. Hausprodukte handelt, die für Retailkunden konzipiert sind. Für diese Kundengruppe sind detaillierte Informationen zur Assetallokation oft nicht relevant. Zudem verfolgen die meisten 3a-Fonds mit Aktienquote zwischen 65% und 85% eine vergleichbare Anlagestrategie mit Fokus auf globale Aktienmärkte.

Mehr spannendes Wissen gefällig?

- Die Pensionierung naht? – so gelingt der Wechsel in Anlagefonds (und was Banken Ihnen nicht sagen)

- 3a Konto und Anlage saldieren und transferieren – welche Kosten und Fristen gibt es?

- Pensionskasse raus, Freizügigkeitskonto rein – Pensionskassen-Gelder selbst verwalten

- Wichtiges Wissen für den sicheren Umgang mit digitalen Finanz-Apps – eine Beitragsserie von digitalmedia.ch

Mit gutem Text für das Thema Banking begeistern. Unterstütze meine Arbeit mit einem Twint-Obolus – jeder Beitrag zählt.

Twint me!

Ich freue mich über jeden Beitrag, den du via Twint in meinen Hut wirfst.

Schreibe einen Kommentar