Schluss mit dem Warten auf Überweisungen? Mit Instant Payment Schweiz (IP) sind seit August 2024 Geldtransfers in Echtzeit möglich, doch die Ausführung ausgehender Instant-Zahlungen verläuft schleppend. Der Grund: Die Banken sind lediglich zum Empfang dieser neuen Zahlungsart verpflichtet.

Während weiterhin eine Mehrheit den Fortschritt bremsen, ebnen vorausdenkende Banken den Weg für ausgehende Instant Payments (IP-Aktiv).

Ab Oktober 2025 werden ausgehende Euro-Echtzeitüberweisungen in der EU verpflichtend.

Wie funktioniert Instant Payment in der Schweiz?

Eine herkömmliche Banküberweisung kann, je nach Zeitpunkt der Ausführung, Stunden oder sogar Tage bis zur endgültigen Gutschrift benötigen. Eine IP-Zahlung wird hingegen innerhalb von nur 10 Sekunden abgewickelt – rund um die Uhr, selbst an Wochenenden und Feiertagen.

Grundlage für die schnellen Zahlungen ist das bargeldlosen Zahlungssystem SIC der Schweizerischen Nationalbank.

In der 10-sekündigen Bearbeitungszeit muss die Empfängerbank den Compliance- und Sanktionsfilter durchlaufen, die Annahme der Zahlung an die Absenderbank bestätigen und den Betrag dem Kundenkonto gutschreiben.

Da es keine Clearingstopps mehr gibt, ist der IP-Service 24x7x365 geöffnet.

Das bedeutet für Banken unter anderem auch, sie müssen ein aktives (Vorab-)Cash-Management betreiben, damit auf dem SIC-IP-Verrechnungskonto jederzeit ausreichend Gelder bereitstehen.

Instant-Zahlungen sind ausschliesslich für Zahlungen zwischen zwei Schweizer Konten in der Transaktionswährung CHF möglich.

Für weitere Details besuchen Sie diese Seiten:

- Instant Zahlungen, das neue Normal (Funktion und Technik, SIX)

- Ready, Steady, Instant Posse (Kommentar zur Einführung, Inside Paradeplatz)

Echtzeit vs. Standard: Was ist der Unterschied?

Anders als bei normale Banküberweisungen, sind Instant-Zahlungen in 10 Sekunden beim Empfänger, zu jeder Zeit.

Für die taggleiche Gutschrift von Standardüberweisungen gelten in der Regel Fristen bis etwa 13 Uhr; Aufträge nach dieser Zeit oder taggleiche Ausführungen können je nach Bank mit Gebühren verbunden sein.

Expertenwissen von digitalmedia.ch

Instant Payment Gebühren Schweiz

Die Gebühren für ausgehende Instant-Zahlungen variieren je nach Bank, während der Empfang in der Regel kostenlos ist.

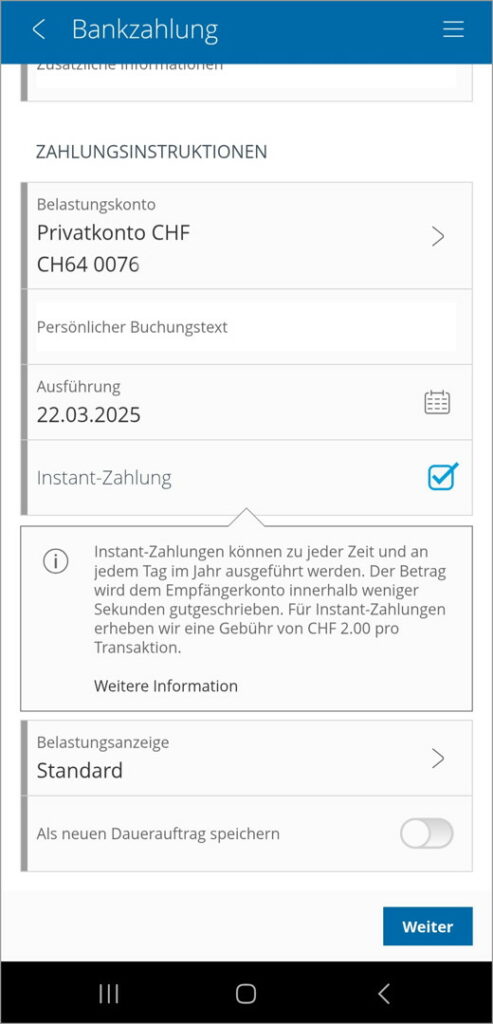

Bild: Erfassung einer Zahlung mit Checkbox «Instant-Zahlung»:

Welche Schweizer Banken bieten ausgehende Instant Zahlungen an?

Während fast alle Retailbanken zum Empfang verpflichtet sind, bieten nur wenige Institute die Möglichkeit für schnelle ausgehende IP-Zahlungen.

Empfangen ist Pflicht, senden ist Kür. Die Liste der Anbieter für das Senden und ihre Gebühren:

| Anbieter | Kosten |

|---|---|

| Aargauische Kantonalbank | 2.– |

| Berner Kantonalbank | 0.– |

| Hypothekarbank Lenzburg | 0.– |

| Raiffeisen1 | 2.– |

| St. Galler Kantonalbank | 2.– |

| UBS | 5.– |

1 Kostenlos mit einem Mitglieder Privatkonto (12 Zahlungen/Jahr)

Vorteile Instant Payment Schweiz

Die Vorteile von Instant Payments sind klar: ständige Verfügbarkeit und eine Abwicklung in Sekundenschnelle, ohne auf Drittanbieter wie Kreditkarten oder Twint angewiesen zu sein.

Das bedeutet direkte und unmittelbare Geldtransfers zwischen Bankkonten innerhalb des nationalen Zahlungssystems SIC.

Die weiteren Pluspunkte von Instant-Zahlungen gegenüber Kreditkarten

Durch den Wegfall eines «Zwischenhändlers» (Kartennetzwerk) entfallen für den Händler Gebühren.

Direkte Bankabwicklung statt komplexer Rückbuchungen (Chargeback-Verfahren): Instant-Zahlungen vereinfachen Konfliktlösungen im Vergleich zu Kreditkarten.

Weiter werden weniger Bank- und Finanzdaten ausgetauscht.

Was Instant-Zahlungen besser macht als Twint

Hohe Datensparsamkeit – und funktioniert ohne separate (Twint) App.

Zudem muss bei P2P-Transaktionen keine Telefonnummer offengelegt werden, wodurch das Risiko von Missbrauch oder Stalking verringert wird.

Reduziert das Risiko von Twint-spezifischen Betrugsmaschen sowie vereinfachte Konfliktlösung bei Betrug.

Weitere Antworten zu Instant-Zahlungen (FAQ)

In der Regel für Privat- und Salärkonten in Schweizer Franken.

Erfassung der Zahlung im E-Banking oder der App, Checkbox «Instant-Zahlung» aktivieren.

In der Regel ist die Obergrenze für Instant-Zahlungen aktuell auf 20’000 Franken festgelegt.

Derzeit sind Instant-Zahlungen auf das Inland und Transaktionen in Schweizer Franken beschränkt. Ab 2027 ist eine Ausweitung auf den SEPA-Raum geplant.

Mehr spannendes Wissen gefällig?

- Wiederkehrende Zahlungen bei Kredit- und Debitkarten: Bequem, aber auch sicher?

- Zahlung an falsches Bankkonto – Wie hole ich mein Geld zurück?

- Wichtiges Wissen für den sicheren Umgang mit digitalen Finanz-Apps

Mit gutem Text für das Thema Banking begeistern. Unterstütze meine Arbeit mit einem Twint-Obolus – jeder Beitrag zählt.

Twint me!

Ich freue mich über jeden Beitrag, den du via Twint in meinen Hut wirfst.

Schreibe einen Kommentar